编者按:本文来自微信公众号“资本侦探”(ID:deep_insights),作者: 洪雨晗,未来汽车日报经授权发布。

沉寂多年的半导体行业,因为全球性芯片缺货再次疯狂起来。

对中国而言,紧迫程度则更甚。自中兴、华为事件开始,芯片市场对国产替代的需求裹挟着爱国情绪逐步爆发。在产业端肩担重任的同时,资本闻风而动——逻辑很简单,中国要摆脱“卡脖”语境,重塑本土的半导体产业链,这其中必然孕育着巨大的机会。

2020年芯片代工厂龙头台积电总营收达1.34万亿新台币(约合人民币3020亿),营收高于绝大多数科技公司的市值,但其购买一台ASML生产的先进制程顶级EUV光刻机就要花费1.48亿欧元(约合人民币11.74亿元)。如果这样的设备、技术能够自强,产业的势能将无限放大。

芯片狂潮来袭已不是什么新闻,但水大鱼大,泡沫也大。武汉弘芯、成都格芯、贵州华芯通等芯片烂尾项目敲响行业警钟,而一级市场投资人对于芯片的热情丝毫不减。

一位知名FA(财务顾问)机构创始人表示,市场上50%的机构都在看半导体,这已然成为投资人见面的必聊话题。而另一位不愿透露姓名的FA科技板块负责人告诉「资本侦探」:“有个项目,投资人连创始人的面都没见过,直接发出去4亿的TS(投资意向书)。更多的投资人则为抢不到好项目发愁。”

不过,有意思的是,在这场盛筵刚刚开席后不久,资本阵营里出现了观点分化,市场也悄然起了变化。

资本不买账了

刚刚过去的2020年,是中国半导体在一级市场有史以来投资额最多的一年,甚至有投资机构表示要抓住此次半导体领域的投资机会实现弯道超车的目标。

一级市场如火如荼,但二级市场显然对这件事多了许多冷思考。近期更是出现了一波芯片概念股的集体下跌,甚至有分析师认为半导体将进入下跌期。

这种冷静的调整体现在三大方面:

第一,存量的半导体上市公司正在疯狂的解禁。解禁意味着减持的可能性,减持则意味着市场上供给出来的股票变多了。

一方面是国家大基金。

1月23日,三大半导体龙头上市公司晶方科技、兆易创新、安集科技发布公告称,国家大基金将减持公司股份不超过总股本的2%,减持金额分别为5.63亿元、19.78亿元、3.69亿元,合计近30亿元。

市场普遍认为此次减持的原因是国家大基金的投资已进入回收期,现阶段正有序减持回收资金。大基金一期成立于2014年9月,股东包括财政部、国开金融等机构,是为扶持中国本土半导体产业而设立的专项基金。其投资计划为15年,分为投资期、回收期、延展期各5年,如今资金回笼是正常流程,此后,新设立的大基金二期将继续投资半导体市场。

当然,大基金的减持还在继续,伴随着企业情况陆续达到大基金的退出要求,之后还会有更多的减持情况出现。

另一方面是小非(<5%的非流通股股东)。“很多PE机构赚了钱要「跑路」,导致供给又变多了,估值下压。”

例如中微公司的小非公告出来清仓式解禁。去年7月,中微公司合计约1.94亿股的首发原股东限售股份解禁,约占公司总股本的36.27%,24日公司公告显示置都(上海)投资中心、嘉兴悦橙投资、嘉兴创橙投资等九家原始机构股东计划通过询价转让方式减持公司股份,这九家公司合计持股占公司总股本的2.66%。

第二,定增进一步增加市场上股票的供给。

以上文提到的中微公司为例,去年10月,中微公司拟定增不超过8022.93万股,不超过当前公司总股本的15%,拟募资总额不超过100亿元,用于提高半导体领域产能及科技储备资金。

中微公司去年的收入22亿,定增100亿,其发售的定增金额远超于其年收入,提前在大股东手中兑现其未来的盈利能力,对于投入产出周期较长的芯片设备公司而言,这需要市场不短时间来消化。

第三,除了已上市的半导体公司,还有数百家半导体公司等着排队审核上市,相当于未来市场上又将新增不少供给。

据业内人士透露,目前龙芯、兆芯、海光都有望在2021年完成IPO上市,这也意味着六大国产PC芯片巨头,有一半将会完成IPO上市。不过,最近这两个月来,至少有6家半导体企业倒在IPO的最后关头,比如国人科技、龙迅半导体、锐芯微电子、北京中科、晶上科技、北京芯愿景等。

对比之下,国内A股的白酒类公司则很少有新股待发,同时没有这么多定增和解禁,关键是每年还有分红,这也是资本市场更青睐消费板块的原因之一。

在资本市场上半导体相关股票的供给大大增多,但资本对它的需求情绪却明显不足。新发的数支基金大多涌入白酒领域抱团。虽然前段时间白酒类股票大跌,但即便如此,资本也并未向半导体板块转移。有TMT板块的分析师甚至自嘲“科技误国,喝酒兴邦”。

一位不愿透露姓名的知名证券分析师向「资本侦探」坦言了半导体在二级市场上的真实情况:“现在整个二级市场不喜欢科技股,特别不喜欢半导体,因为减持太多,投资者持股体验很差。同时,半导体类企业在科创板的流动性有限,几千万成交量,想减持退出也并不容易。”

如何估值更合理

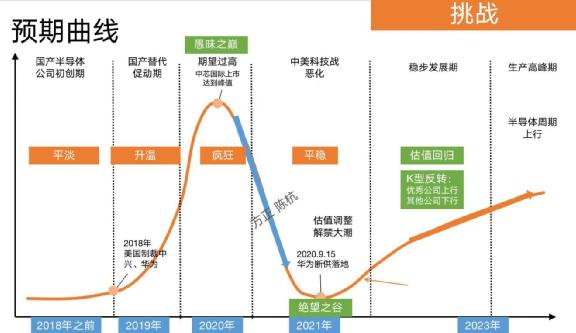

冰火两重天一定程度上归咎于一二级市场之间的传导延迟。2019年5月华为事件的发生使国产替代的需求大增,不少二级市场的半导体龙头企业业绩持续转好,于是开启了2019年末的那波半导体波澜壮阔大行情,一路涨到2020年上半年。

但到了2020年下半年,中芯国际“遇险”,大股东集体减持,股价迅速下跌,中美的不确定性使得不少投资人看向半导体板块时犹豫再三。与一级市场投资人和FA(财务顾问)们对芯片的全力唱多的基调截然相反,二级市场到了一个调整期。

一二级市场的争议点聚焦在了芯片项目的估值问题上。

二级市场有一套非常成熟的估值逻辑与模型,不同类型的芯片半导体公司对应着不同的估值方法,参考方正证券科技首席陈杭的研报,半导体行业估值的方法一般分为三大类:

最常用的是PE估值法(市盈率估值法)。PE估值法适合那些有正常化净利润,有业绩的公司,在半导体的细分领域中,PE法适合于绝大多数芯片设计公司,因为大部分芯片设计公司业绩都不错,有较为正常的利润率。

芯片设计公司通常情况下又可分为两类——一类是模拟芯片设计,模拟芯片设计有较高的估值潜力,不少做模拟芯片设计的公司具有强成长弱周期的优势,技术壁垒也较深;另一类是数字芯片,门槛相对更低,如3C数码芯片、指纹识别、耳机,wifi,其特点是爆发力比较强,但爆发完后很容易被替代。

例如专注在模拟芯片的韦尔股份,主营业务是全球摄像头芯片,整个摄像头芯片市场空间是300亿美金,是一个主流芯片设计的领域,韦尔属于该领域的全球前列。摄像头芯片的护城河较高,有巨大的研发壁垒。那么作为对比,在相同领域的企业以该领域的龙头企业为标杆,对比PE、市场地位和业绩,大概能知晓这个企业的估值是否出现了泡沫,该方法对一级市场也同样适用,由此判断所投企业到二级市场后是否还可以高估值退出。

其次是PS估值法(市销率估值法)。PS估值法适合高研发投入的企业,经营产生的利润需要大量用于研发支出,如半导体领域中的芯片设备类企业。

以芯片设备公司中的北方华创为例,北方华创在企业收入、研发投入和行业地位在国内属于领先位置,是设备板块的头部企业。2021年用PS估值法约为9倍PS。

北方华创2020年度业绩预告

同理,作为对比,以在该领域的企业以该领域的龙头企业为标杆,对比PS、市场地位和业绩,大概能知晓这个企业的估值是否出现了泡沫。在一级市场,有半导体设备的融资喊价打底10倍PS的传闻,已然高于二级市场芯片设备龙头企业的PS值,这似乎不是一个好趋势。

像华虹半导体、中芯国际等重大资本支出较多的芯片公司更适合PB估值法(市净率估值法),企业的盈利不够稳定,资本支出消耗了较高的利润,一个相对高的PB倍数反映投资者预期较高的回报,反之亦然。

二级市场的种种估值方法虽然有其合理性,但不可否认的是它以资本“功利”为导向,相对一级市场而言一定程度忽略了企业未来的创新空间,对一些更具成长性和超前性的前沿科技公司没有那么友好。

从夕阳到朝阳

对于半导体如何估值的问题,市场上持不同看法的大有人在。但各路资本都有一个认知空前一致:半导体绝非夕阳,种种希望正孕育其中。

美股半导体市场近日虽连连下跌,但更多是受大盘影响,在更早的时候半导体板块在不断创造历史高值。原因是半导体是整个新能源板块的基础,新能源车电控、电池、无人驾驶、光伏逆变器所需的元器件都是半导体集成电路,半导体的需求正处于一个迅猛上升的阶段,如今遇到缺货潮,从全球车厂到全产业链都在经历严重的产能困难。

根据方正证券科技行业首席分析师陈杭的报告,其认为半导体产业受到三种周期的影响:

朱格拉周期(全球的资本支出周期)

创新周期

库存周期

当下对产业影响最大的就是库存周期。目前全球半导体上下游都处于近年来最严重的缺货状态,整个行业都在进行主动补库存,拉动整个行业需求暴涨,随之带来半导体大宗商品价格的上涨,导致有晶圆厂的半导体企业如台积电、三星、华虹半导体将享受此轮量价齐升的库存周期红利。

其次是创新周期的影响,全球处于新一轮创新周期的节点,算法、网络、算力有进一步提升,芯片架构、通讯技术和OS上都有新技术出现,如5G手机、新能源车、光伏,能源创新都是基于半导体,所以它的需求会进一步加大。

最后是朱格拉周期,也叫资本资出的设备投资周期,在中国还叠加了国产替代的周期,现处于刚开始的阶段。毫无疑问,这三个周期都有利于半导体产业的发展。国产替代周期更是将给国内半导体厂商带来前所未有的发展机遇,但这个机遇在半导体板块的体现并不是简单的股价拉升,虽然势头总体向上,但其利好的是各赛道的龙头企业,而高估值、高溢价的企业则会回落。

来源:方正证券研报

对中国而言,半导体可谓是所有产业中最需要提高的,中国在手机、电脑、家电等各板块产能、产量都属于世界第一,唯独在这些大件背后的半导体上,国产能力与世界先进水平还有着巨大差距。

虽然半导体在全球是一个已然非常成熟的产业,但对中国半导体行业整体来说,现在只是早上九点钟的太阳,要重新从零到一建立中国的半导体工业。可以说,在全球成熟的半导体市场稳步向前的情况下,中国才刚刚开始。

在这一点上,一二级市场的投资人有着罕见的统一。

无论如何,半导体行业终归是迎来了真金白银和全社会的注视目光。然而,拨开资本的迷雾,行业如何抓住机会实现产业的跃迁才是更需要业内人士关注的事情。

就现阶段的中国的半导体发展状况而言,本土半导体产业有足够的人才支撑这次国产化大跃进吗?芯片设备和材料这类更注重基础科学的领域,从产界到学界是否做到了长期不懈的投入呢?资本回报固然重要,若着眼点仅仅放在资本回报上注定难以长久。

4月25日,全新smart精灵#5概念车于北京车展全球首秀。这标志着smart跨越都市边界,迈向更广阔的户外天地,正式进入豪华中型纯电SUV市场。全新smart精灵#5概念车搭载了行业首创车规级全彩激光投影仪,以及行业首创原车全场景便携HiFi音箱,共同组成沉浸感十足的“smart移动影院”。全新smart精灵#5概念车还配备有一系列量身定制的“旅行家套装”专属户外配件。此外,新车搭载行业首发的坐垫安全气囊的零重力座椅。内饰方面,搭载双13英寸OLED显示屏,系统内置AMD V2000芯片,采用NVIDIA DRIVE Orin作为最新集中式计算平台,并首次搭载激光雷达,可实现无图城区领航辅助驾驶功能。续航方面,新车搭载超过100kW/h的电池容量,续航里程可达700公里(CLTC)以上。同时,全新smart精灵#5概念车采用800V纯电高压平台的“方盒子”,搭配4C超快充技术,充电15分钟即可增加超500公里续航。 smart品牌全球公司CMO张明霞女士表示:“open your mind,把思路和格局一起打开。smart正跨越都市边界,迈向更广阔的户外天地。”(36氪AUTO)

4月25日创维EV6 II正式上市,该车定位为中型纯电 SUV,共推出3款配置,售价区间为13.98 万-16.98万元。创维EV6 II长宽高为 4720x1908x1696mm,轴距 2800mm,内饰设计较为简约,中控部分采用15.6 英寸中控液晶显示屏搭配2.3 英寸仪表。动力方面,创维EV6 II全系配备单电机,闪放、闪充版电机最大功率均为 250kW,最大扭矩 340N·m。续航方面,极充版车型搭载400V平台、闪放、闪充版车型搭载全域 800V 高压平台,电池容量分别54.75kWh和65.71kWh。创维官方表示,创维EV6 Ⅱ超充车型采用自研800V全域高压平台,最大充电功率可达490kW,匹配4C超级快充电池,充电8分钟能跑800里。值得一提的是,创维汽车发布全球首创的100kW直流放电功能,车对车充电10分钟即可补能超30%,可实现800V DC-300V DC的对外放电范围,最大放电电流大于500A,对外放电持续功率达100kW以上。创维汽车总裁、联合创始人吴龙八表示,创维将以2024年为新起点,依托双碳战略和全球化战略,成为未来的驱动力量。(36氪AUTO)

五菱星光共创版双车上市,提供纯电、插混两种动力形式可选。其中,纯电提供410标准型和510进阶型两款配置可选,售价分别为9.98万元和10.98万元;插混共提供70标准型、150标准型、150进阶型、150领航型4款配置版本,售价分别为7.98万元、8.98万元、9.98万元、10.28万元。车身尺寸方面,新车长宽高分别为4835/1860/1515mm,轴距为2800mm。 动力方面,五菱星光纯电版车型将搭载136马力单电机,最高车速为150km/h,全系标配神炼电池2C快充,作为400V架构充电最快的电池之一,神炼电池拥有同级唯一2C快充电芯,充电15分钟续航增加200公里,提供最大续航410km和510km两种可选;插电混动版配备1.5L发动机+电动机组成的五菱灵犀插电混动系统,其中发动机最大功率为106马力,电机最大功率177马力。变速箱方面,该车搭载电磁式单挡DHT,配备电磁离合器,相比传统液压离合器减重5%,能量损失更小,电池方面同样搭载五菱神炼电池,容量有9.5kWh和20.5kWh两种,CTLC纯电续航里程分别为70和150km。(36氪AUTO)

4月22日,唐EV荣耀版、唐DM-p荣耀版/2024款战神版重磅上市,“六边形冠军”汉唐实现全矩阵荣耀版焕新,吹响彻底颠覆合资燃油号角。其中,唐EV荣耀版共3款车型,售价21.98万-26.98万元;唐DM-p荣耀版共2款车型,售价22.98万-24.98万元;2024款唐DM-p战神版共1款车型,售价26.98万元。同时,比亚迪为用户准备了包括“2大焕新购车政策、2大无忧用车保障、5大专属贵宾服务、5大智联在线服务”的多重荣耀礼遇。唐EV荣耀版、唐DM-p荣耀版/2024款战神版最核心价值进阶,源于云辇-C智能阻尼车身控制系统全系标配,实现搭载即豪华,越级新体验,为家庭用户带来更高端出行品质。云辇-C通过控制减振器电磁阀调节阻尼,可实现阻尼的无级自适应调节。当车辆经过颠簸路面时,采用高频小阻尼的舒适性控制策略,使底盘变“软”,提升驾乘的舒适性。当车辆处于快速过弯、加速、制动时,采用低频大阻尼的操控性控制策略,使底盘变“硬”,提供更大支撑力,抑制车身侧倾、俯仰,保证车辆操控稳定性。相比于传统的被动悬架,云辇-C让车辆在驾乘舒适性方面实现提升,并同时兼顾车辆的操控性。(36氪AUTO)

“人工智能+”时代来临,AIGC营销率先发力。4月18日,福石控股(300071)旗下核心子公司迪思传媒在北京举行“AIGC 领航未来”——全链智能营销生态发布会,迪思传媒创始人兼董事长黄小川在会上宣布联手百度智能云、科大讯飞等企业率先发布基于AI的全链路智能营销平台“FlinkAI”,辅助高效创作优质内容,降低传播营销成本,提升销售转化率,全面助力品牌快速迈向智能化营销阶段,打造用AIGC赋能新质生产力在营销行业落地的范本。迪思全链路智能营销平台FlinkAI依托AIGC技术、结合真实内容为企业打造一站式智能营销解决方案,面向终端用户市场开放,覆盖多模态内容创作、智能编辑、媒介管理、内容分发、聚合展示及数据分析反馈等多个环节,通过高效整合资源与真实内容,赋能中小企业、初创企业、核心意见领袖(KOL)、网红经纪运作(MCN)机构等降低营销及获客成本,打通智能营销全链路,提高品牌传播效率,降低营销与获客成本,以数字技术赋能营销产业升级,推动新质生产力“落地生根”。黄小川表示,AIGC正在重塑内容创作、分发的方式,为营销领域带来革命性的变化,正在成为必不可少的营销工具。(36氪auto)